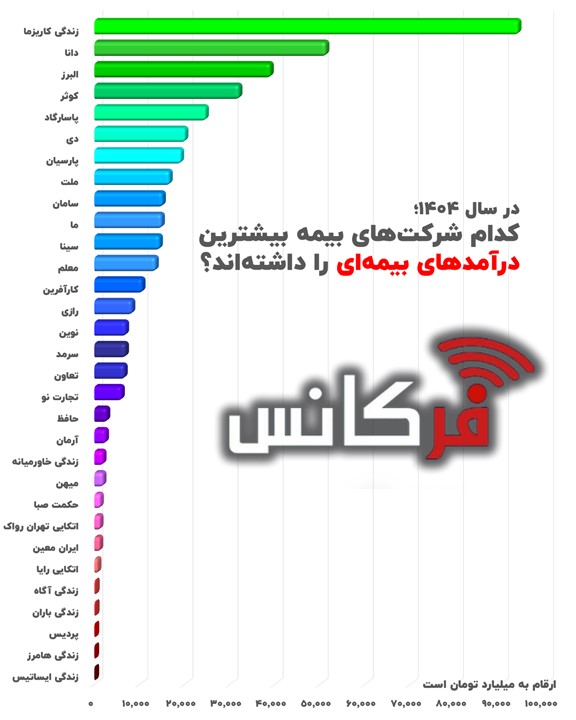

به گزارش فرکانس، آمارهای سال ۱۴۰۴ از جابهجایی تکاندهندهای در صنعت بیمه خبر میدهند؛ جایی که یک بازیگر نوظهور با جهشی غیرمتعارف، گوی سبقت را از شرکتهای باسابقه ربوده و در صدر لیست درآمدهای بیمهای قرار گرفته است. این صعودِ ناگهانی، فراتر از یک موفقیت تجاری، تردیدهای جدی درباره پایداری و اصالت این مدل کسبوکار ایجاد کرده است.

بررسیها نشان میدهد بخش عمده این رشد احتمالاً ناشی از قراردادهای گروهی تهاجمی است. همزمانی این جهش درآمدی با افزایشِ خیرهکننده سهم شرکت از خسارتهای کل صنعت، نشاندهنده ورود ریسکهای با کیفیت پایین به سبد این شرکت است که میتواند توانگری مالی آن را در آیندهای نزدیک به شدت تهدید کند.

این وضعیت، تعادل بازار را برهم زده و سایر بازیگران را به سمت «جنگ نرخ» و کاهش استانداردهای حرفهای سوق میدهد. متمرکز شدن این حجم از ریسک در یک نقطه، ثبات کل شبکه بیمهای کشور را در معرض شوکهای جدی قرار داده و رقابت سالم را فدای رشدِ کمّیِ ناپایدار کرده است.

این ارقامِ نگرانکننده آزمونی حیاتی برای نهاد ناظر است. پرسش اصلی این است که آیا پشت این «حبابِ آماری»، ذخایر فنیِ کافی برای ایفای تعهدات وجود دارد یا خیر؟ بدون شفافسازی فوری، این رکوردشکنیها نه بهعنوان نقطه قوت، بلکه به مثابه یک بمب ساعتی در ترازنامه صنعت بیمه عمل خواهد کرد.