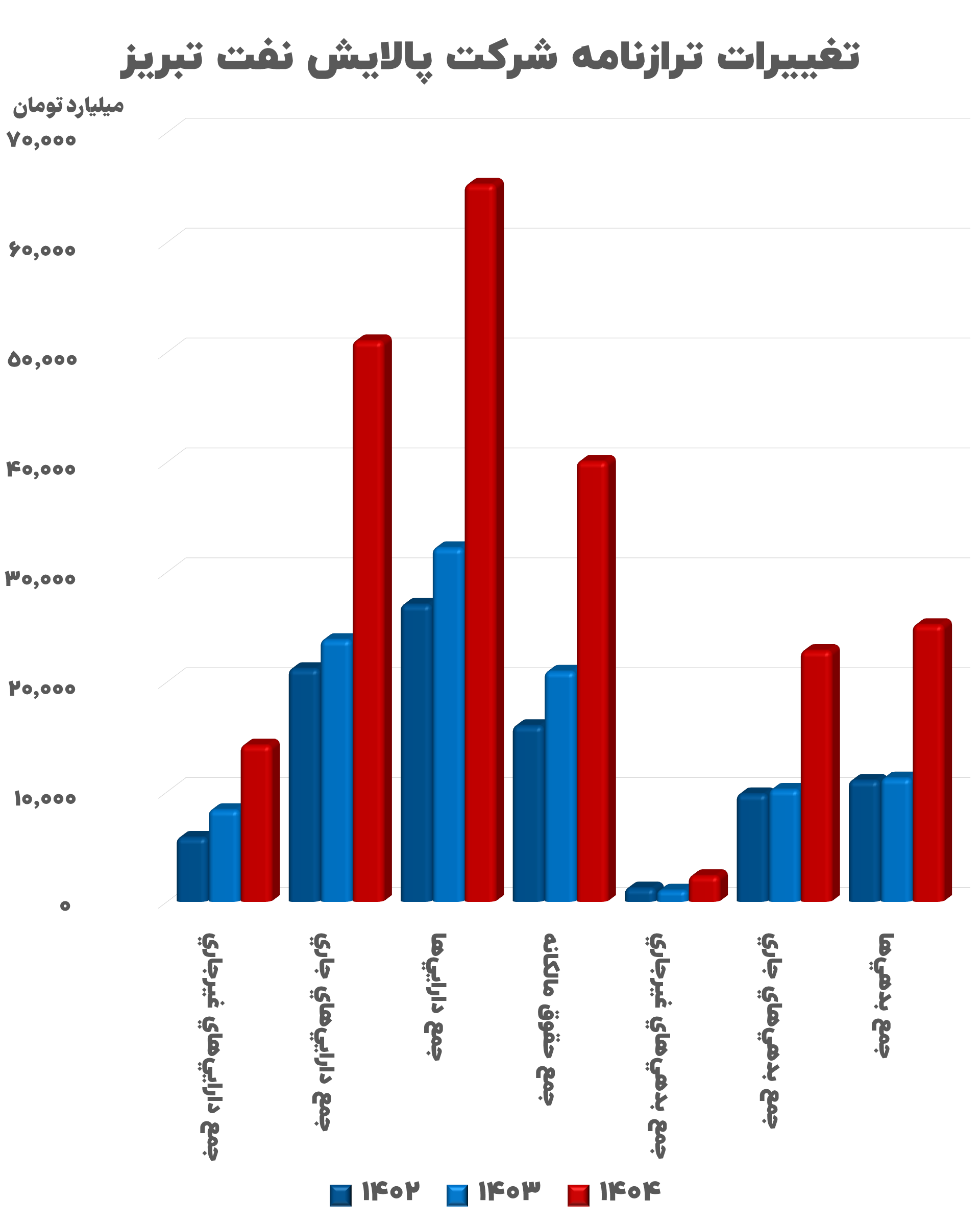

به گزارش فرکانس، انتشار صورتهای مالی حسابرسی نشده شرکت پالایش نفت تبریز در سال ۱۴۰۴، با وجود ثبت رشد خیرهکننده سود خالص، پرسشهای جدی و هشداردهندهای ایجاد کرده است. بررسی دقیق این ارقام نشان میدهد که رشد سودآوری شرکت، تحت تأثیر درآمدهای جانبی بوده است.

سود عملیاتی تحت تأثیر درآمدهای غیرعادی

طبق دادههای منتشر شده، درآمد شرکت با رشد ۴۵ درصدی به ۲۳۴ هزار و ۱۱۷ میلیارد تومان رسیده است. با این حال، نکته قابل توجه در رشد ۱۷۴ درصدی سود عملیاتی (رسیدن به ۳۱ هزار و ۲۰۹ میلیارد تومان) نهفته است؛ چرا که این رشد، مستقیماً با رشد خیرهکننده ۶۸۶ درصدی در بخش «سایر درآمدها» گره خورده است. این یعنی بخشی از سود عملیاتی شرکت، از طریق اقلام غیرمعمول و نه از طریق هسته اصلی فعالیتهای پالایشی تامین شده است.

سقوط شدید بازدهی داراییها

در حالی که سود خالص شرکت با رشد ۱۵۲ درصدی به ۲۵ هزار و ۱۳۸ میلیارد تومان رسیده، اما شاخصهای کارایی شرکت در مسیر نزولی قرار دارند. نسبت فروش به داراییها با افت شدیدی از ۵۰۱ درصد به ۳۵۹ درصد رسیده است که نشاندهنده کاهش توانایی شرکت در تبدیل داراییهای خود به فروش است؛ موضوعی که از افت بهرهوری کلی سیستم حکایت دارد.

بحران نقدینگی و جهش چهار رقمی بدهیها

یکی از نگرانکنندهترین بخشهای این گزارش، تغییر در ساختار بدهیهاست. نسبت بدهی به حقوق مالکانه از ۴۸ درصد به ۶۳ درصد افزایش یافته و نسبت بدهی بلندمدت به دارایی ثابت نیز از ۱۸ درصد به ۳۰ درصد رسیده است. اما ریشه اصلی این فشار مالی، رشد سهمگین و بیسابقه ۱۰۳۵ درصدی در پیشدریافتهای شرکت است که میتواند نشاندهنده آشفتگی در چرخه نقدینگی و مدیریت تعهدات باشد.